Интересное кредитное предложение

Мне позвонили от одного кредитного брокера и предложили схему получения кредита под 10.5%. Не такую уж и фантастическую, в принципе. Скажу сразу, что я просчитал её и признал не выгодной.

Суть предложения в рефинансировании моей ипотеки на 9 млн в другом банке, где дают еще 1 млн рублей сверху на ремонт по программе «ипотека + ремонт». И процент там ниже — не 10.9%, а 10.5%.

За свои услуги брокеры хотят 300к.

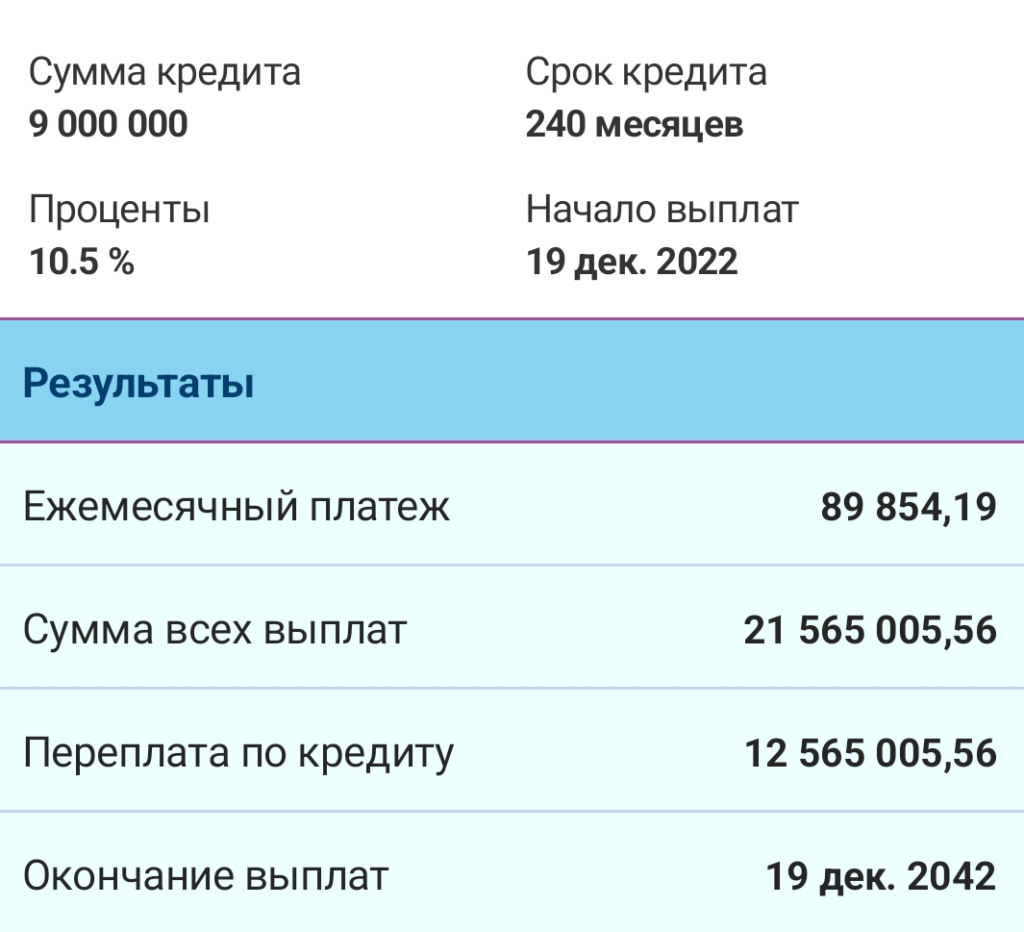

Проверим гармонию математикой. Будем считать остаток ипотеки 9 млн.

Сейчас я плату 92.285 в месяц:

После рефинансирования буду платить 89.854 в месяц:

Разница 2.431 рубль. Не настолько большая разница по отношению к сумме платежа (2%) чтобы из-за нее заморачиваться.

Но может быть выгодно взять кредит наличными и закрыть свои кредиты на 500к, которые сейчас под 30%?

За пять лет я переплачу 470к по кредиту в 500к:

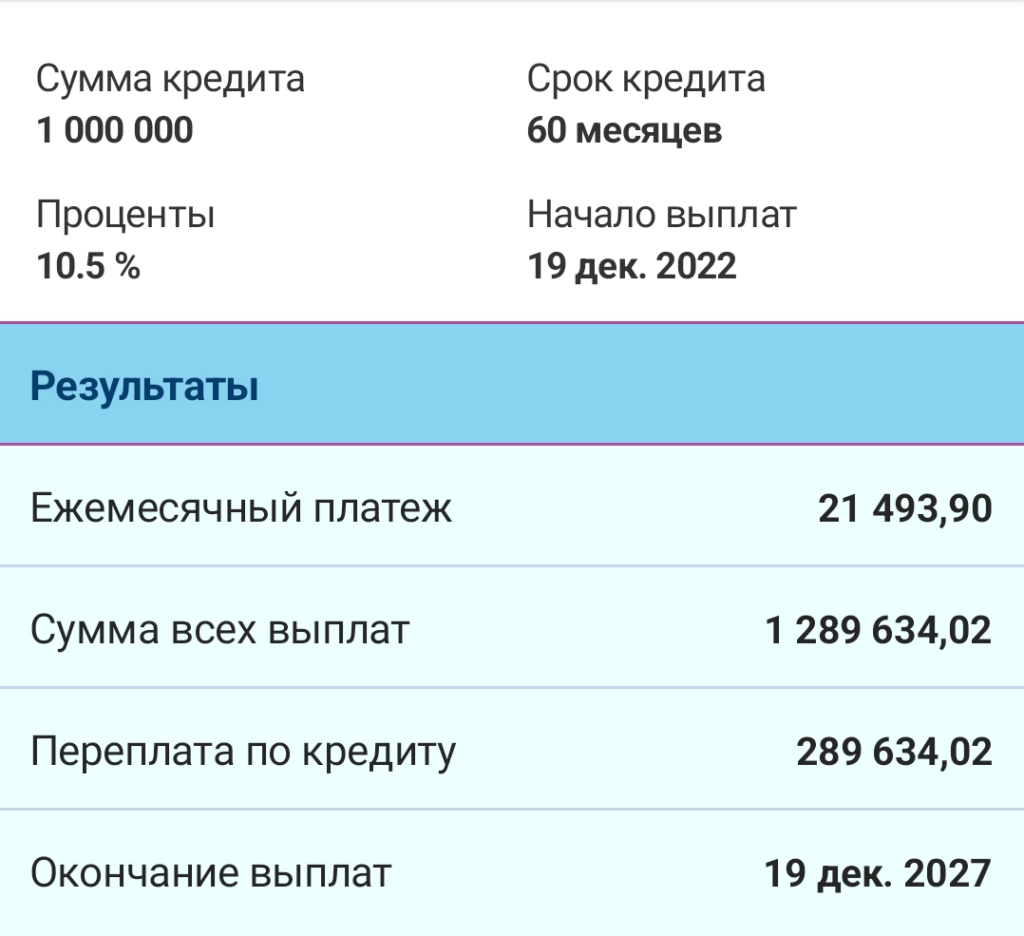

Если я получу 1 млн на руки в рамках ипотеки, то за этот миллион по ставке 10.5% за те же 5 лет я переплачу 289к:

Я намеренно сравниваю пять лет, чтобы сравнивать деньги одинаковые по сроку. Так можно гасить, если выплачивать ипотечный кредит досрочно.

Но помимо этого, я должен буду заплатить комиссию 300к брокерам.

Итого мои расходы в случае рефинансирования за пять лет составят 589к = 289 + 300. Это больше, чем 470к под 30%.

Так что не получается никакой выгоды. Выгода была бы в том, что можно получить 200к рублей сразу. Но мне они не нужны.

Кроме того, придется закрывать кредитки, потому что они плохо влияют на одобряемость кредита.

К тому же все эти операции с рефинансированием вызывают опасение, что можно вообще лишиться квартиры.

Так что предложение не выдерживает критики. Вынужден отказаться!

Гнида, с какого бодуна остаток 9 миллионов? У тебя тело кредита — 9562 500 рублей. За 6 месяцев ты его уменьшил примерно на 70 тысяч. Итого остаток — 9 500 000, округляя.

Второй момент. С какого хера ты платишь 92 285, если аннуитет на этот год в месяц у тебя — 98 050 рублей. Дальше не читал, ибо полная хуйня.

Вообще не понимаю, зачем успешному успешнику с регулярным доходом в 250-330 тысяч в месяц вообще нужно беганье по банкам и т.п.? Да, мы не забыли, как ты петушился, что в марте заработал 300к, а в апреле — 330к рубасосов.