Ипотека ВТБ в случае инфляции

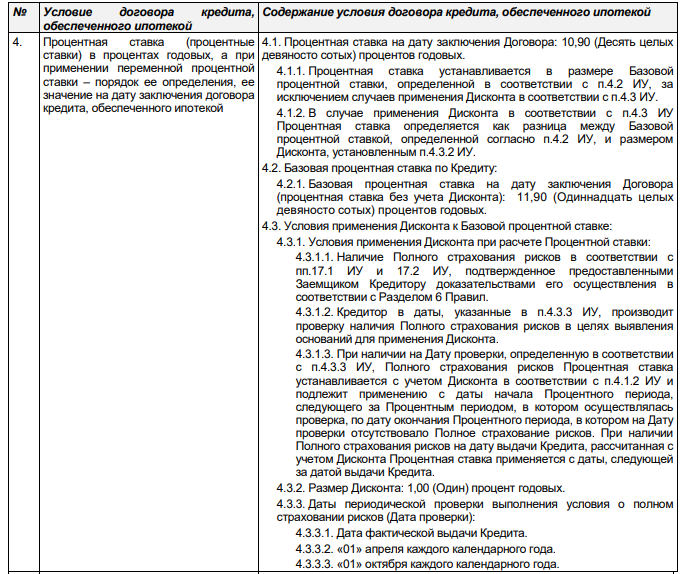

Тут некоторые мои фанаты нагнетают две чуши — что что нельзя досрочно выплачивать ипотеку и что в случае роста инфляции изменится моя ипотечная ставка.

Насчет досрочного погашения вообще просто — запрет на досрочное погашение и штрафы за него запрещены законами РФ. Я еще помню, что в Абсолют-банке первые досрочные платежи в 2007 году облагались небольшим штрафом, но сейчас эта практика прекращена.

Что касается изменения процентной ставки, можете ознакомиться с общими правилами ипотечного кредитования ВТБ выданных с 19.10.2002. Там нет ничего про рост ставок. Фиксированная процентная ставка — это риск банка. С другой стороны, банк и по депозитам не меняет ставок в случае инфляции, так что всё нормально.

Но есть еще индивидуальные условия, что там насчет ставки? Тоже ничего нет насчет изменения ставки при инфляции:

Так что друзья мои, в случае резкого скачка инфляции я загашу ипотеку очень и очень быстро, а депозиты вкладчиков так же быстро «сгорят». В этом и заключается большая финансовая справедливость…

дед, кого ты хочешь наебать, банки, у которых целые отделы финансовых аналитиков? можешь ретроспективно сравнить ставку своей квартиры на смельчаке с уровнем инфляции за период с 2007 по 2023, и оценить, кто все-таки выиграл )

а ты не думал, что никто никого не наебывает, ипотека — это просто банковская услуга.

В Тае ты тоже покупал услугу, очень даже простую. А что оказалось в итоге о наивный чукотский юноша? Никто никого не наебывает?

нет, там абсолютно прозрачная история.

Если честно мы и не сомневались в том, что ты знал кого ты покупал!)

да, я был уверен что покупаю телку.

Взаимоисключающие параграфы.

это очень дорогая услуга, если не какая-то льготная/субсидированная и растягиваешь выплаты на весь срок. ты переплатил за смельчака, будешь теперь переплачивать за брагина, но пытаешься всех (и себя в первую очередь) убедить, что это выгодно.

выгода здесь в комфорте. платишь и не паришься.

Беготня по ломбикам и попытка перекредитоваться — это «комфорт»? )))

А чем это отличается от жизни до второй ипотеки? 🙂

что это?

ну, каловые массы думают, будто ты плохо живешь. Но в реальности, это не так. Впервые в жизни тебя поселили в чистой квартире в новом доме без тараканов, грязи, плесени и (!) с лифтом. В котором можно ебашить луки постаревшего курдского ебальника. А по ломбардам и кредитам ты бегал и до второй ипотеки.

это да, каломассы любят очернять.

еще раз разжую, гораздо более выгодно было, если бы ты снимал хату «как на брагина», а все остальные деньги направил на досрочку смельчака, а потом начал копить финжир. я уж молчу про надежность такого плана по сравнению с тем, что есть сейчас

надежность? Ты уверен, что копить деньги в течении 10 лет это надежно и здравое решение, особенно сейчас? Это очень рискованно…

Можно налететь на дефолт. Даже если хранить в акциях-облигациях, это тоже риски.

Еще раз тебе говорю, что ипотека и аренда примерно сопоставимы, надо табличку тебе нарисовать, чтобы доходчивее было.

Хранение в долларах не позволял очередной загон «доллар по 60копеек вот-вот»

хранить в долларах сейчас особенно рискованно. Риски выше чем в ипотеке.

Людям в целом и россиянам в частности (и не только им) деньги вообще не нужны и даже вредные. Каждый месяц получаешь свои социальные койны, тратишь в пределах лимита. Непотраченные уходят на накопительный счет, из которого раз в год при том или ином соцстатусе выдается премия. А остальные сгорают.

отож… Шваб одобряет. Но перед этим сперва всех проколоть. Чтобы не послушным отключать кислород по 5G

на шваба надейся, но сам не плошай. К этому все идет.

отож. Может и рис не будет лишним. жаль почти всю тушенку съели.

Тест

Гнида, то что ты начал читать свой договор спустя полгода после его заключения — это замечательно. И вдвойне замечательно, что ты справилась и нашел таки раздел про процентную ставку. Это крошечный шаг для человечества, но гигантский прыжок вперед для кучинского насекомого. 🙂 Потому что это полдела. Надо еще вычитать раздел про форс-мажоры, который у тебя в договоре есть. Не писди, что его нет. Почитай. После чего мы ждем твоего победного кудахтания — как лошара из Кучино в обосратых штанах наипал банк ВТБ, гыгы. Оказывается, что в случае гиперинфляции, глупый банк не предусмотрел, как сохранить свои деньги. Бывает жи! 🙂 Гнида,… Подробнее »

у тебя есть типовой договор, поищи там про форс-мажоры. У меня лишь индивидуальные условия, там про форс-мажор ничего нет.

Еще раз — в случае инфляции ни кредитные, ни депозитные ставки не пересматриваются. и это справедливо. Рискует и вкладчик и банк.

При гиперинфляции банк не теряет свои деньги — он продолжит выплачивать депозиты по прежним ставкам 5-7%, а ипотечник будет платить ему по 11% какая проблема?

Ладно, зайдем с другого бока. Ты рассчитываешь на то, что в РФ в следующие 20 лет случится гиперинфляция, которая уничтожит тело основного долга по твоей ипотеке. Хуй знает, откуда ты это взял, но предположим. Предположим, что так и произойдет. Ты думаешь, что госбанки (а в РФ 90% банков — это государство) утрутся и смирятся с потерей своих денег и доходов? Да, ты так думаешь. Потому что ты тупой долбоеб, куколд и идиот. Однако. Банки найдут тысячу способов, чтобы не только вернуть свои деньги, но и сохранить свою прибыль. Если гиперинфляция не находится в форс-мажоре, как об этом ниже подсказал твой… Подробнее »

Тут с какого бока не заходи, объяснить что-то вряд ли удастся. Есть люди, которые внимают, когда им что-то говорят, а есть глупые. Вот тут второй случай налицо. Совершенно непробиваемый персонаж :). Я удивляюсь, как вам не лень такие простыни печатать. И ради чего. Наоборот, пусть пребывает в неведении. Ведь, когда что-нибудь пойдет не по плану — мы получим тонны баллов сатисфакции и право говорить: «Ну мы же говорили».

Два месяца Гниду троллили по поводу процентов. Наконец-то идиот допер до почитать свой договор. И начал кукарекать про гиперинфляцию. Белорусский кретин не знает и не помнит, что это такое. В РФ это было в 1992-1995 годах. Когда экономика лежала и люди сажали картошку в огородах. А потом бац, и деноминация. 🙂

всякое может быть. поживем — увидим.

плохому обучатору всегда тупые ученики мешают.

я не рассчитываю на гиперинфляцию. Я рассчитываю на обычную инфляцию.

А все остальное в этом посте — ваши эротические фантазии…

Если мои доходы сгорят до нуля, не будет иметь смысла программировать в 1С. А вот это уже вряд ли — так как пока в стране есть хозяйственная деятельность, нужна и автоматизация учета. Следовательно 0 за нее платить не будут. Золотом, продуктом, миллиардами деревянных — но платить будут. Отож.

На какую обычную, если ты пишешь, что в 2043 году на миллион можно будет сходить в ресторан? Это и есть гиперок. 🙂 А обычная инфляция в РФ — 5-15% годовых. Что-то она тебе не помогла с выплатой первой ипотеки. 🙂 Фикс, заруби себе на носу: твои доходы никогда не будут расти быстрее уровня инфляции. Потому что ты нищеброд. Ты не был и не будешь не то чтобы богатым, а хотя бы минимально состоятельным. У тебя ничего кроме кредитного горба к 50 годам нет…

мне сложно разделить ваше видение будущего. 😉

Ты забыл упомянуть залупокойез, которыми тебе платят мифические клиенты.

Непонятно почему с таким уфпефным уфпехом тв до сих пор не выплатил хрущ. Вроде собирался в 2022 году. Что случилось что осталось еще почти четверть от ночального долга? Есть более выгодные вложения которые дают больше 12% годовых или банки отказываются принимать залупокойнз как оплату? Смешно читать весь твои бред про уфпех, финансы, детей, семью и все остальные аспекты жизни.

не ставил себе такой задачи — выплачивать хрущ.

Какой честный блогер! Дебил, ты даже пост писал несколько лет назад про досрочную выплату в 2022 году. Переобулся как всегда?

и в чем я соврал? Насчет будущего невозможно врать. Можно ошибаться в прогнозах.

Дибив, при гиперинфляции вкладчики резко закрывают депозиты по невыгодным ставкам и перекладываются в валюту и/или золото. Банки начнут резко повышать ставки, чтоб деньги не забирали со вкладов — ипотечные кредиты становятся убыточными для банков — банки хавают сопли? Дальше логическую цепочку сам продолжишь?

Поскольку гиперок находится вне договорных форс-мажоров, то быстро примут поправки к ГК и введут что-то вроде ревизии кредитов с пересмотром раз в квартал или полугодие. Это как вариант. Но их много. 🙂

тогда придется и депозиты компенсировать. Жадность не позволит принять по-быстренькому.

Хотя можно обратиться к историям дефолтов.

Но в любом случае это тектонические сдвиги, в них будут существенные изменения неважно, есть у тебя ипотека или нет.

Их можно, как и революцию 1917, не принимать в рассчет.

а то можно до паранойи докатиться

Депозиты заморозят. Дефолт в РФ уже был и это ерунда. Аргентина вообще прошла через три дефолта за последние 15-20 лет.

вот видишь, ничего страшного.

молодец, дружок, но сперва банк обварится на невыплате процентов по досрочно снятым вкладам. А насчет ипотеки да, это риск банков. Поэтому мне смешно когда говорят что кто-то «кормит банки». Они рискуют и весьма сильно.

Вклады заморозят и будут выдавать порционно. Сделают это за сутки.

о, у нас финансовые пророки появились.

При форс-мажоре, в плюсе будет стержик, ибо форс-мажор дает право не исполнять свои обязательства. Банку от форс-мажора никакого профита нет, он-то свои обязательства уже исполнил — выдал кредит. Никакой форс-мажор никогда не давал права увеличивать проценты.

Никогда не было электронных повесток и обязательного шприцевания бормотухой.

Мы же говорим о действующем законодательстве. Расскажу историю в тему у меня у знакомого был рублевый кредит, который он кинул на покупку квартиры, а зп в долларах (в девяностых так бывало часто). Так вот, когда в 96-ом по-моему доллар скакнул с 6-ти, до 20-ти, он быстро раскидал кредит, и банк не дернулся даже. Скажете, что тогда все иначе было? Ан нет, Минфин примерно в те же годы спокойно незаконно новировал валютные облигации в рублевые.

Это был 1998 год и в стране отсутствовало как факт ипотечное и потребительское кредитования. В Москве ипотека пошла где-то с 2004 года только. Поэтому про кредиты до 2003-2004 годов лучше вообще не рассказывать. Я вам напомню, что в 1992-1995 годах ставка рефинансирования была от 80 до 210%. В 1998 году — около 60%. Так какой процент по кредиту торчал банку ваш приятель, не напомните? 🙂

С 6-ти до 30-ти точнее

В сентябре 1998 года скакнул с 6 до 20 рублей за доллар в декабре 1998 года. В 1999 году был на уровне 23-27 рублей за доллар.

Все-таки правильно сначала написал, там в моменте до 20-ти курс подскочил и инфляция 80 процентов была, а в следующем году 40 процентов.

Да, так точнее. Но в то время кредитования как такового в РФ не было.

было, но шприцанулись и поехали на утилизацию не все, а самые баранистые члены общества. Естественный отбор в действии.

это была не утилизация, а тренировка. 🙂 Утилизация стада впереди.

понаблюдаем.

оттож.

«запрещены законами РФ» бгг сегодня запрещены,а завтра рассмотрят новый закон,внесут поправки тут же проголосуют и вот те на,сосян попал бгг

Ну вот тогда и посмотрим, но вероятность такого крайне низка.

Наивный идиот. Завтра ты получишь электронную повестку и в случае отказа посетить военкомат тебе обрубят все, что только можно. Законы в РФ проталкивают за СУТКИ. И всем посрать, противоречат ли они конституции или еще чему-то. Но такие как ты этого очень хотели, кушайте, не обляпайтесь. Надо быть конченым кретином, чтобы уповать на «в законе этого нет» в РФ….

Ну у меня всегда есть выбор — поехать в сибирь или подставить плечо под укол. Как думаешь, что выберу? отож.

Знаем, ты выберешь третьий вариант- поедешь к катою!

не педрилуй

Укол. Потому что ссыкливое чмо, которое ссать стоя не может себе позволить

Ссать стоя — это конечно, важно. ггг…

Еще надо до кровавых соплей бить жену. Тогда ты мужик, да?

разве только в этом проявляется твоя ссыкливость?

абсолютные герои умирают молодыми. но самый ли это верный путь?

Жена тебя дебилом называет при ребенке и при остальных явно тоже. Ты мужик, да. Это утверждение. Отож. Терпила конченный

уже не называет. Но извини меня, это ее проблемы а не мои. Я никого дебилами не называю и не считаю.

Про «интересный» пунктик в ипотечном договоре — что-то около полугода назад один стриммер ушёл с официальной работы на «вольные хлеба». Имел ипотеку в одном банке красного цвета, но на абсик. Обнаружил, что в мобильном приложении увеличили ежемесячный платёж, стал разбираться, ходить в банк. Оказалось банк включил пунктик, по которому увеличивает процентную ставку при таком форсмажоре как увольнение с работы. Стриммер оказался въедливым, руководство филиала посчитало не раздувать историю в медиа и вернуло первоначальную ставку, в обмен на соглашение о неразглашении. Не Москва.

Ну а на кудахтание Сосипана банку будет насрать . Так что читай ещё раз весь договор, Гений))

Гиперинфляция отсутствует в договорах. Это внедоговорной фактор. А значит, будет принять страховочный закон и все. Госбанки (в РФ это 80-90% банковского капитала у них) деньги терять не будут.

В договоре кстати написано про страховку. А у гниды есть страховка на ипотеку? Это тоже может быть финт, типа страховку убрали, и теперь можно делать, что хочешь. Жду когда это уебище выкинут на Смельчак, он конечно сразу переобуется как это бывает всегда.

есть, около 100-150 тысяч в год.

Есть. Если нет, там ставка повышается на 1% и все.

То есть банк примерно повышает процент на сумму страховки? То есть ты всё равно платишь примерно столько же по процентам, только без страховки?

да. поэтому выгоднее платить все же страховку. Как никак она страхует.

Если ты про страхование жизни, то она с каждым годом будет дорожать из-за возрастных рисков и в какой-то момент выгодней будет переплачивать +1процент чем всё выше растущую страховку, Ты то до 120лет жить будешь и рисков здоровья нет и небудет!

Поживем — увидим.