Ловить грейсик на Райфик или Мокик?

Встал перед диллемой — на что ловить грейсик. Чтобы все расходы были не зря, а служили сдвигом границ грейсика.

Можно закрыть Мокик прямо сегодня на 30.000 и начать его тратить уже с пятницы.

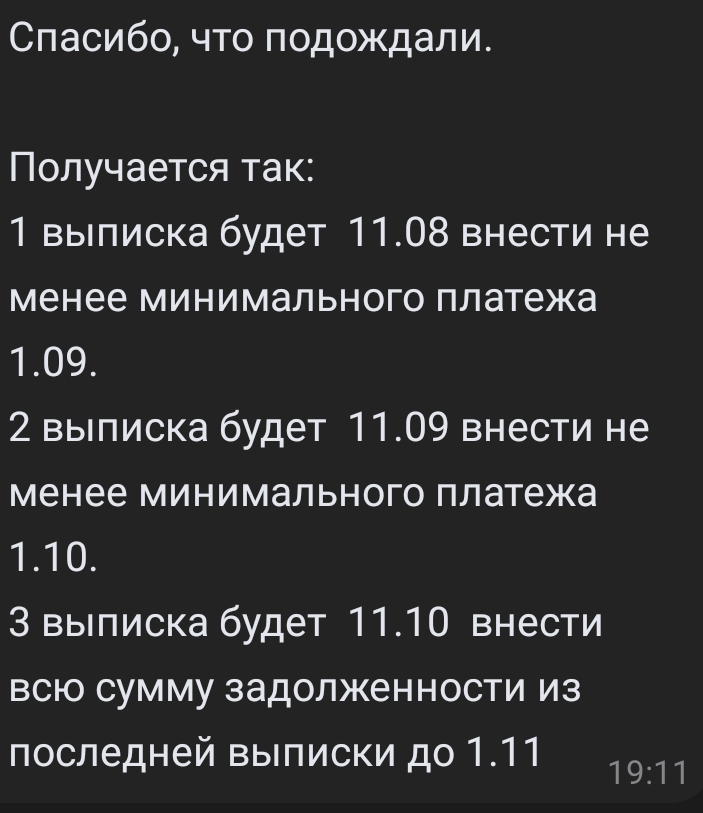

А можно закрыть Райфик на 50.000, но погасить надо до 11-го июля и тратить, соответственно, можно только с 11 июля.

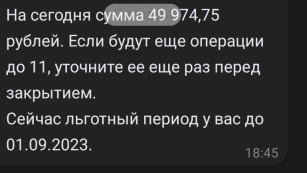

Если закрыть Райфик, то грейсик перенесется с 1 сентября на 1 ноября — на два месяца вперед.

Если закрыть МКБ, то грейсик перенесется до 1 октября — на месяц вперед.

На билеты я потрачу 25.000.

Выгоднее, конечно было бы закрыть Райфик, но если бы не его кривая система грейса, такая же, как в Уралсибе, где все привязано к датам выписки (11 число). А покупать билеты нужно уже сейчас.

Мокик — это карта VISA, в Минске она не будет работать. Поэтому придется тратить с дебетовок Мир — Тинькофф.

Но я думаю также положить некоторую сумму денег на кредитку Сбербанка. Там хитрый грейс и все, что ты положил сейчас, учитывается в структуре задолженностей. Некая магия. Так и сделаю.

Потому что ложить 30.000 на Мокик и еще 50.000 на Райфик несколько рискованно — может не хватить на ипотеку и платежи по кредитам.

Ловить на живца. А вообще ржачные кредитные пляски нищеброда