Ренессанс — самый опасный для меня банк!

Казалось бы, я собаку уже съел на кредитных картах. Их у меня с десяток. Но нет, нашелся банк, который смог отжать у меня 2.140 рублей на всяких хитрых штучках.

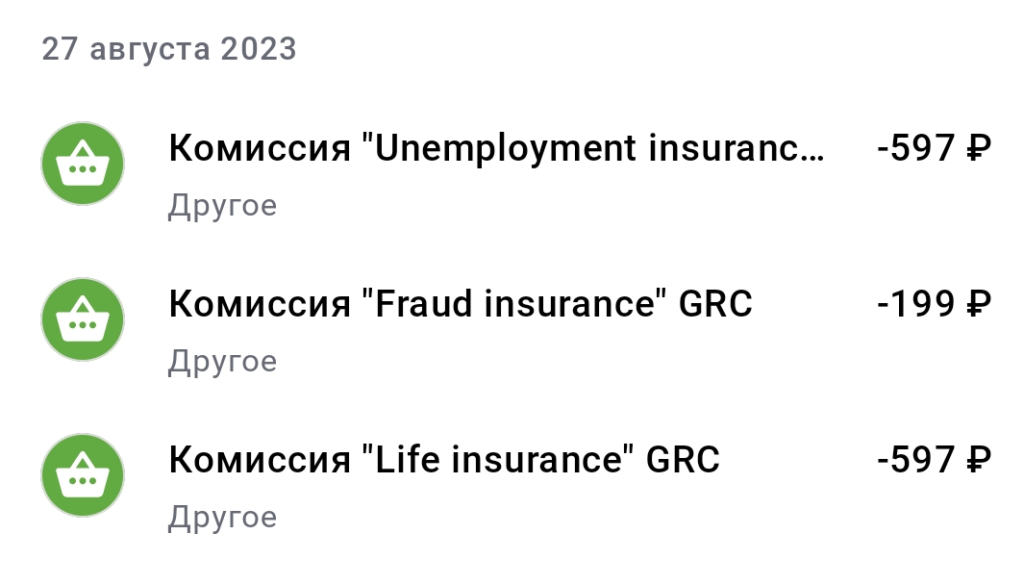

Карту Ренессанса с лимитом 30.000 и грейс-периодом 2 года я открыл в июле 2023. Курьер предупреждал меня, чтобы я отключил страхование, но я как-то подзабыл.

В итоге, чисто случайно увидел, какие суммы страховки списываются ежемесячно, немного ужаснулся — 1.393 рубля в месяц (это 4.6% в месяц от 30.000):

Я обратился за отменой страховки, мне отменили только один из двух совершенных платежей.

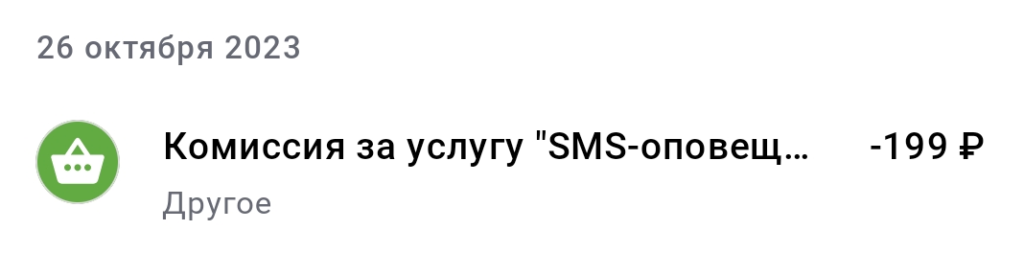

Потом я проявил бдительность заметил в выписке 199 рублей за СМС-оповещение, отключил и его:

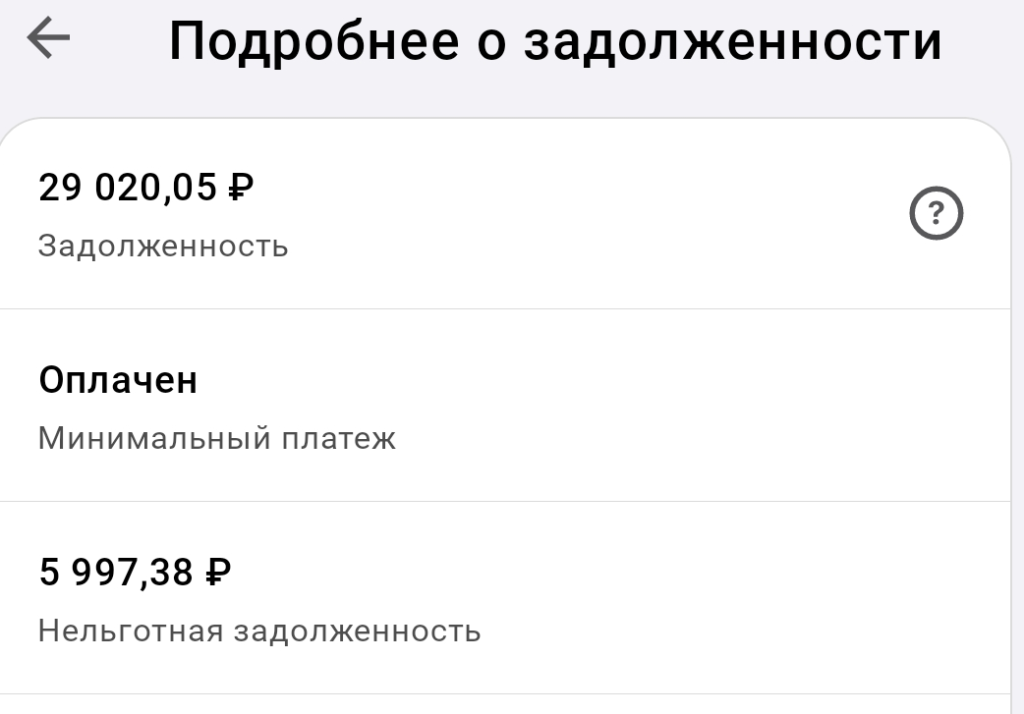

Долгие 8 месяцев я не испытывал беспокойства относительно кредитной карты, но внезапно обнаружил какую-то нельготную задолженность на 5.997 рублей:

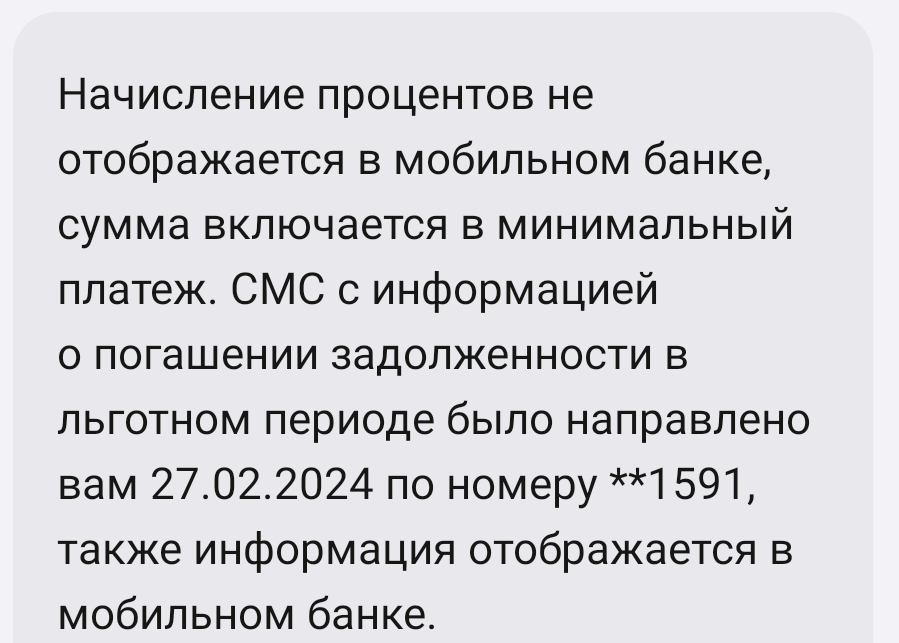

Выяснилось, что по ней списалось 548 рублей процентов. При этом в истории операций в личном кабинете эти проценты, конечно же, не показывались. Только если запросить полную выписку на почту.

Оказалось, схема такая — каждый месяц я выплачивал минимальный платеж в размере около 1.500 рублей и тут же его тратил.

Но 2 года — это первый льготный грейс-период, действующий на расходы только первого месяца.

Как только я начал тратить деньги во втором месяце, начались расходы уже по 200-дневному грейс-периоду. Об этой схеме сложно догадаться. В итоге через 7 месяцев он примерно и закончился, я за это время потратил около 5000 по внесенным минимальным платежам, по ним за 7 месяцев и начислились проценты, т.к. я не погасил уже этот долг в грейс.

Красивая схема, ничего не скажешь! Сначала на эмоциях я хотел закрыть карту. Потому что посчитал, что за 8 месяцев на 30.000 лимита потратил 2.140 рублей. Хотя это всего 7% и меньше кредитов под 30%, но всё равно было обидно.

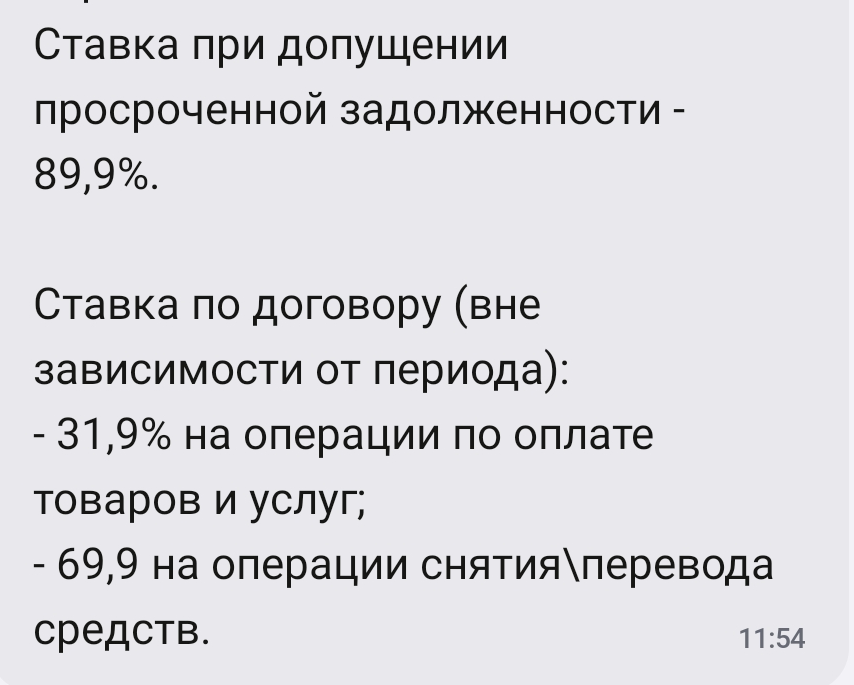

Но потом здравый смысл возобладал. И я решил пользоваться этим лимитом в 200-дневный грейс-период. От грейса в 2 года я отказался, потому что если хоть раз допустить просрочку, льготный период обнулится и за весь период нужно будет заплатить проценты по ставке 89.9%, за два года это почти 50.000 рублей.

Решил не рисковать. Все же 200-дневный грейс тоже выгоден и безопасен — целых 7 месяцев.

Поэтому я погасил карту в ноль и буду ее использовать в длинный грейс, как и остальные карты.

Это уже второй банк, где я немного пролетел. Первый был Альфа-банк с Анкиной картой. Что еще раз говорит о том, что с банками нельзя терять бдительность.

Ну и отдельно стоит Уралсиб, с самым тупым грейс-периодом, хорошо хоть там пролететь нельзя, просто грейс обычно выходит на 4 месяца, а три. Хотя в этот раз одна карта каким-то чудом словила грейс 4 месяца, а другая 3.

В ренике наверное охуели от такого буквоебства деда, бгггг

Зачем кучинскому животному банки вообще выдают кредитки? У пидараса доход с трудом выруливает на 150-200к в месяц. А они прикормили макак и теперь глумятся над гнилой Глистоматерью…

Жестокое обращение с животными.

Ну платит же проценты. Банки свое возьмут. А если не возьмут, то продадут очко гниды коллекторам. Которые туда паяльник вставят.

Ну по кредиткам тварь наловчилась в анальный грейс, и банк получает сущий мизер в виде обязательного платежа (500-1500 р в месяц).

Он сертифицированный эксперт по поиску Грейсиков

этот МП я трачу назад.

Банку выгодны и грейсики, т.к. он получает минимум 1% с операций по эквайрингу.

Хуйня это, а не выгода. Таким животным как ты, мразота, вообще нельзя кредитов давать. Гыгы

Тебе надо консультантов банков выступать, будешь решать кому можно давать кредиты, кому нет.

банки зарабатывают на эквайринге в случае с грейсом.

Не писди, грязноротый

Ну тут ты беспезды прав. Банку выгодны движения денежных потоков. И с эквайринга с миллионов кредитных рабов дохуя имеют. И ебут в очко за просрочки кредитов. Давно всё известно, что будучи кредитным рабом надо постоянно следить за картами. Могут и условия поменять. И банки по-разному делают условия, чтобы подловить кредитного наркомана на просрочке который как сирожа уосипов нихуя не может подсчитать правильно грейс период. Государство как то вводило правила, чтобы грейс период был понятен даже дебилам из кучино. Но дебилы из кучино доказывают свою дебильность с постоянным упорством не читая договоры и условия и не вникая в них. Всё как… Подробнее »

что такое эквайринг? и много зарабатывают? конкретно на тебе сколько заработали?

1% с оборота. Эквайринг — это покупки по пластиковым картам.

банк дает мне 30.000 на 3 месяца. За это время я возвращают 30.000 покупками. Банк зарабатывает 300 рублей за 3 месяца. 100 рублей в месяц.

Ты вот про 1% за все банки пиздишь, уёбок? Нихуя не знаешь как обычно, пидор

а в чем пиздеж?

обычно для бизнеса эквайринг 2%, 1% себестоимость всей этой кухни, 1% доход.

Ну это же сущие копейки,че ты так возбудился от этого?

Ох блядь портянка. Читая начало в принципе все понятно. Тупой дед, забыл, не вспомнил и прочее. Главная опасность, что у тебя мозгов нет

А помните дед недавно пиздел, что «пицца за косяки» — это он просто так придумал. Никаких косяков-то и не было . А пиццу он покупал по доброте душевной.

Так вот, нашёлся один скрин.

Клевета Коко!

Он уже оправдывался, что это шутка была. Но нас не проведешь )

и что этот скрин доказывает?

Что ты жирный вонючий пиздабол и пидормот

Что ты грязный, вонючий и лживый пидарас. И пора бы Орловскому разработать твой анус жезлом всевластия, гыгы

Осипову уже разработали все в полиции, обьяснили популярно что в политику он не умеет и пускай дальше идет по пути кредитного рабства молча, что он покорно и сделал поджав губки и опустив свой кривой нос.

Дед карту из-за билана взял? Дрочишь на него?

Даже не читал эту хуету, а сразу по картинке понял от кого и для кого этот пост. Пидар ты и есть пидар, тьфу блять

Тоже не читал, сразу стало понятно, что тупой пидор опять башляет банкам.

Саси хуи жирная лживая мразь! Хуле ты нам плачешься про 1300 рубасосов, Педеска? Это меньше половины стоимости твоего минета, гыгы.

Чтобы ты вечно бегал по анальным грейсикам и тебя вечно крутили на кредите!

Гыгыгы, пидарас тупой. «Кококо, беспроцентный кредит, денежные потоки» 😆 Ебут старого пидора тупо все — банки, менты, Анка с маисем, а потом ещё инфоцыганам надо башлять, чтоб они рассказали, что это не огромный вонючий хуй во рту, а вселенная 😆 Такую ты «вселенную» заработал, гнида подзалупная.

Хотелось бы, чтобы Мудила продавила Педеску ещё на пару потребкредитов!

Срочно нужен ещё один шкаф для швабр и пылесосов, а также 3-4 деревянные кошки!

Сказано метко.

Эй педрила, вселенная и руца божья в каком месте участие принимала?

Тупорылось и кретенизм Гниды, все как мы любим, все как всегда. 0 бит псто. В банках все объясняют, и то, что у них два грейса — это не ново. У Альфа-банка все аналогично, берешь карту 360. В первый месяц траты — кредит на год. Второй месяц, вроде дней 60. Ну и все какие проблемы?! Надо быть конченным дебилом чтобы чего то там забыть, за кого то додумать и попасть на какие то проценты. Но в твоем случае — не удивительно, все как всегда.

Реник умело прячет эти грейсы в личном кабинете. Кроме того, он не пишет в истории операции проценты (скрывает).

Так что с ним надо бдить.

а что мешает спросить, погуглить инфу. Чего он прячет?! у тебя есть вопрос, когда заканчивается грейс?! так спроси, погугли. Ты что зашел, в личный кабинет — там нет инфы, и ты — ну и ладно, нет так нет. Это так выглядит? ну просто интересно ход твоей тупиковой мысли? У той же Альфы все скрыто так же. Там чтобы найти инфу — надо полазить в приложении. Ну а если нет, можно же в чате задать вопрос?! что расставить все, чтобы в голове была четкая и ясная картина — вот первый грейс, начало с подписания договора или с когда карту выпустили, окончание… Подробнее »

там два грейса, да. а МП общий, кстати.

а проценты он прячет, это не хорошо.