Великий финансист Чикаго постоянно промахивается

Вот и на этот раз он попытался посчитать с Оленем Бобом выгодность моего рефинансирования.

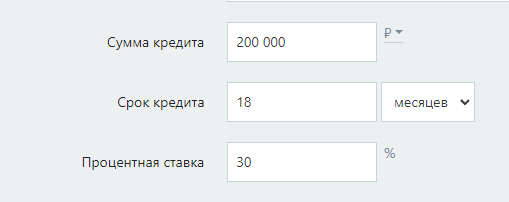

Напомним, я у меня упрощенно было 200.000 долга под 30% сроком на 1.5 года, 90.000 долга в Синаре под 26% сроком на 4.5 лет и 10.000 долга в Совкомбанке под 30% сроком на 1 месяц.

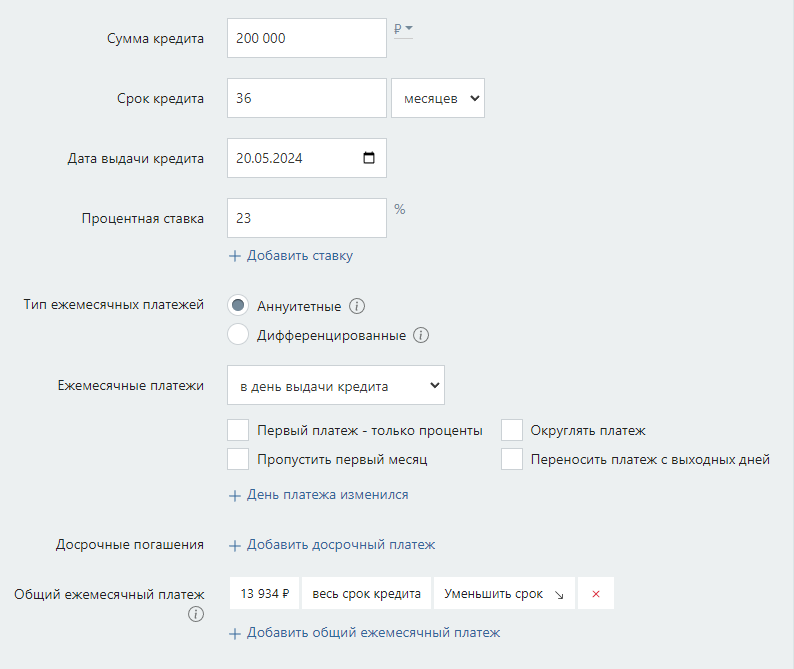

Я рефинансировал все эти долги одной суммой 300.000 под 23%.

И вот Орловский посчитал, что это не выгодно. Оставим для простоты только долг в УБРР. Чикаго заявил что вместо 1.5 года выплаты долга 200.000 под 30% я буду выплачивать 3 года 200.000 под 23% и это, мол не выгодно.

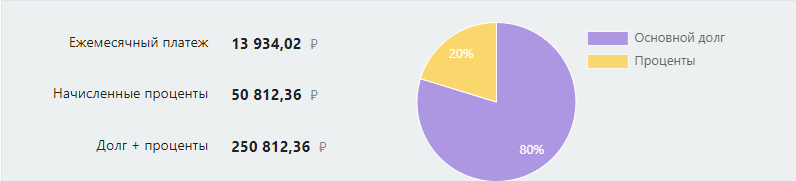

С чисто математической точки зрения он, несомненно прав. 250 тысяч меньше чем 278. Но он опять повторяет ошибку невыученных уроков по задаче с двумя ипотеками.

Если даже оставить тот же ежемесячный платеж 13.934 и не платить сверх него, то долг под 23% внезапно оказывается, что выгода налицо:

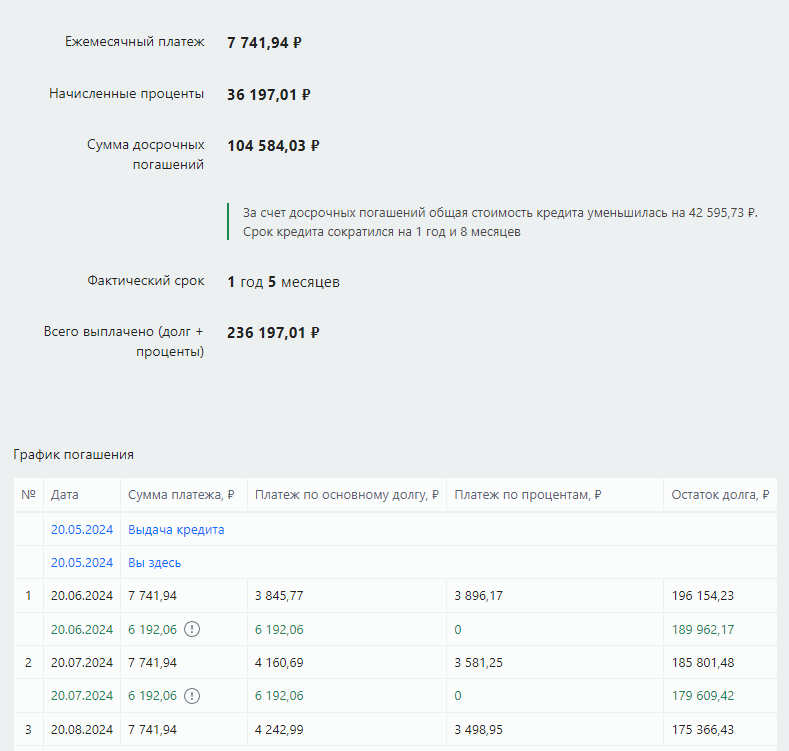

Получается 236 против 250 тысяч. Ведь у меня нет цели уменьшить платеж, я хочу уменьшить сумму выплаченных процентов.

Вот к чему приводят не выученные уроки. Влад опять забывает про денежный поток и опять попадает впросак.

Использовал этот кредитный калькулятор.

Опять пиздишь

Дебил, блять…

Осипов стабилен

Гнида, засунь себе эти расчеты в анус. Я тебя попросил сделать простые математические действия. 1. Умножить месячные выплаты на сроки согласно договорах о кредитах если ты их не гасишь другими. Мложи эти цифры. Это сумма A. 2. Посчитать сколько ты уже выплатил по кредитам которые ты закрываешь новым. Для этого умножаешь для каждого кредита срок сколько ты платил и месячную оплату. Складываешь эти 2 цифры и получаешь сумму В. 3. Считаешь сколько ты выплатишь по новому кредиту умножая месячную плату на ее срок. Это сумма С 4. Сравниваешь А с В+С и получаешь сколько ты переплатишь/или выиграешь в случае нового… Подробнее »

ну вот видишь, ты опять не улавливаешь «денежный поток» как в задаче с двумя ипотеками. Пока не осилишь это, остальное до тебя не дойдет.

потому что не стоит упрощать сложное.

да что такое в твоем понимании «денежный поток»? что ты вкладываешь в это понятие, волк с брагин-стрит?

Конечно не улавливает. Потому что это дичь, которую ты сам и придумал.

Вилка иди на хуй

Зато известный моложавый инвестор и честный пидорас постоянно попадает впросак!

Да скажи уж, что ты не ради выгоды рефинанс берëшь, а для финкача аля мышечная радость.

Пипец, я не математик, но вижу, что гнида криво считает, гггы. Влад все правильно посчитал, а ты неуч иди опять в первый класс. «С математическое точки зрения он прав» ой, дябил

Марафон дебилизма продолжается 🙂

Отбрось сука расчеты процентов и калькуляторов. Это слишком сложно для тебя.

Возьми два утверждения:

1) По старому кредиту УБРР тебе оставалось выплатить 200 тысяч судя по скрину из банка. ПРОЦЕНТЫ В НИХ УЖЕ ВКЛЮЧЕНЫ, так как 300 тысяч ты уже выплатил ранее.

2) По новому долгу после рефинансирования получается что ты должен выплатить 200 тысяч и ПЛЮС ПРОЦЕНТЫ. Неважно сколько, хоть копейку.

Значит рефинанс был априори невыгоден.

Пиздец опездол) у меня дочка 8 лет быстрее математику понимает.

И тут как заскрепит одна извилина гниды, гыыы, но до конца все равно не дойдёт, там кисель из масла и сырников.

Все равно он не признает что был не прав. Будет кукарекать про какую то задачу двух ипотек. Причем ничего досрочно гасить он не будет, а наоборот еще разок реыинансирует. За это и читаем

Смирись, ёпт. Слепому не покажешь, глухому не расскажешь, а дебилу — не докажешь.

я сравниваю не прошлое, оно уже неизменно. а экономию в будущем. твоя логика ошибочна.

Писдец. Ты фантастически финансово неграмотен. Впрочем, это нормально, откуда что возьмется то.

ты можешь попытаться указать мне мои ошибки а не занимать гуру-позу.

Отсоси хуй пидор кучинский!

Дебил, какие нахрен «проценты включены»? Откуда вы такие лезете? Нет никаких «сначала выплачиваемых процентов», тупица, это просто иллюзия возникающая из того, что аннуитетный платёж постоянного размера, а проценты начисляются на остаток долга, который уменьшается. Ты можешь взять миллион под 24% годовых на 10 лет, через месяц погасить кредит и всё что ты будешь должен банку — это миллион + 2% месячных, т.е. 20 тысяч. Куда вдруг пропали эти «будущие проценты»? Если кредитный договор даёт заёмщику полную свободу в выплате долга, заёмщик может не платить вообще в итоге долг будет расти месячный процент ежемесячно. Если кредитный договор требует неувеличения долга, на… Подробнее »

Да не понимает он. Он то финансово грамотен, кредитные плечи-инструменты прокачивает уже не первый год, а все остальные — нет. Ну пусть так думает. А то вдруг ебанько поумнеет и мы тогда останемся без кредитного шоу. Гыгыгы. Одно хорошо, что тупой осепов не поумнеет никогда ибо это именно то, что невозможно.

ну просто 20 лямов долга звучит солиднее, чем 9 для хейтеров. Это как попытки заменить честные 14 см на 10 или 8, ггг.

надо понимать психологию хейтерков.

«ну просто 20 лямов долга звучит солиднее, чем 9 для хейтеров»

это для тебя 9 лямов звучит менее пиздецово, чем 20. ложная индукция, ебанько.

При чём тут 20 лямов в дискуссии это воще отдельный вопрос.

проблема в том, что если взял и через месяц вернул, то таки да, в твоем примере — 2%. Но у нас то другой случай. Нет у Гниды такого что взял, и через месяц вернул. Это из области фантастики. Это если бы да кабы. Как можно проецировать этот почти иделаьный случай кредитного рабства на 20 лет ипотеки? Гнида что, взял 10 лямов и через месяц отдал? нет. Он все выплачивает до копеечки согласно графику. И вместе с процентами, которых, в его мирополагании не существует. Теперь перейдем к процентам. Банк, чтобы исбежать рисков свои проценты, т. е. свой заработко закладывает в первую… Подробнее »

20 лямов через 20 лет это не то же самое что 9 лямов сейчас, но звучит красиво.

да ну…., ты можешь не волноваться. Впереди 12 лет точно правления ВВП при котором ну будет инфляция, какая то инфляция, небольшая, но никто не допустит, чтобы враз все обесценилось. Типа как 1 доллар стал стоить 200-300 рублей, и все такие как узбеки, враз себя имиллионерами почувствовали. Я когда в Узбекистан ездил, у меня прям пачки этих денег были, как у наркоторговца, гггг, так непривычно. Поэтому и через 20 лет — 20 лямов это будут 20 лямов. На которые также можно будет купить что то купить. И не только квартиру.

враз не будет, но лягушку варят медленно. и меня это устраивает

Триста тысяч это всего лишь месячный доход твой. Хватит дрочить на эту мелкую сумму. Буржуа мамкин

Осипов ты заебал свои доходы, кредиты, ипотеки мусолить. Мы видим уровень твоей жалкой жизни. Миллионы сограждан твоих живут на гораздо меньшие доходы и счастливы и не пиздят целыми днями об этом в интернете. Иди в военкомат и помоги родине делом. Отдай свой долг стране, которая тебя жалкого пса приняла и дала тебе тупому скоту зарабатывать эти твои 350000 на костылях

Fixin vis Vlad O.

Каждый раз когда я читаю весь бред, хуйню и мерзость, которую несет дегенерат Осипов, я чувствую что тупею и мое IQ понижается. В реинкарнацию я не верю, как человек с образованием, да и годков мне уже нормально так, и каждая минута проведенная в этом дерьме отбирает эту минуту от нормального, интеллектуального и доброго общения с семьей и друзьями. В моем окружении нет токсичных людей как Осипов, и на хуй они мне не нужны. В связи с этим решил выйти хо я бы временно из всех чатов — Озеро Бивиса, Насики, Гнидограм, и тд. и не дискуссировать с моральным уродом, педофилом,… Подробнее »

Да лан зайти с утра поржать, может ещё в течение дня в перерывах можно) Куча чатиков и прочее это нахуй конечно, я только на два сайта вот хожу. Где иногда пишу лонгриды которые в очередной раз обсираются педерастом, но нацелены больше на каломасс, чтобы показать как он долбоёб (в программировании, например, на человечьем языке ибо программеры тут не все). Не надо просто пытаться что-то доказывать глупому осепову. Это бесполезно. Он всегда имеет чёткое мнение по любому вопросу и не важно разбирается в теме или нет. И не слышит никого. Сирожа даже не понимает этого, но считает, что всегда разбирается и… Подробнее »

Да, про программирование у вас очень четко всегда. Спасибо. Приятно читать)

Гнида, ты питаешься самыми дешёвыми полуфабрикатами, а покупка сраной футболки это событие. И кто тут попал впросак, пидор тупой? Даже если опустить твою финансовую безграмотность. Нищий закредитованый умалишённый обрыган из расейских ебеней, выпизженый с 3 работ, или миллионер из Чикаго?

А твой платеж был 13934.02 по старому кредиту? Скрин последнего платежа (не досрочного) можешь предъявить?

13140 у меня был платеж по УБРР, еще 2800 по синаре и 9400 совкомбанк.

https://docs.google.com/spreadsheets/d/1u94YoWat3CCtn0Iq_PUmGvoTTEaW2cYSAieulYVL_UE/edit#gid=473865835

Могу, но башляй, кредит уже закрыт, хз как там график подымать платежей, ищи в грамме.

Разве деду не нужно было выплатить всего 200 тысяч с учетом процентов? А он вместо этого после рефинансирования теперь выплатит 278 тысяч?

318.

нет, там помимо 200 УБРР была еще Синара на 98 и совком на 10

Сос, ты был бы прав, если бы реально платил тот же платёж. Но мы видим, что ты постоянно проползаешь на пузе, уж хз что тут виновато, может инфляция, а может твоё неумение жить по средствам. Однако в этой системе никаких досрочных погашений не будет, будут попытки найти где рефинансировать уже новый кредит, на более долгий срок чтоб месячный платёж пониже. Как тебе уже писали, по твоим же словам, на твои услуги дикий спрос, что ты вынужден повышать цену часа чтоб отсеять лишних клиентов. Вот если бы ты их не отсеивал, а пустил бы на работу то время, которое ты спустил… Подробнее »

не знаю, что ты видишь. мне не сложно платить тот же платеж, что и раньше. это очевидно.

Ну давай проверим.

Вот была у тебя ипотека на Смельчак. И был ты успешным от120тысячником.

Потом стал успешным от150тысячником, потом от250тысячником. Т.е. тебе несложно было тратить на семью те же деньги что и раньше, а дополнительные 30 (а потом и 130) пускать на досрочку по ипотеке. Да даже если делить прирост зарплаты поровну между тратами и ипотекой, получится 15 тысяч в начале и 65 тысяч в конце. Делал ты это? Нет. Из чего мы делаем вывод, что платишь ты банкам по минимуму. Соответственно всё сэкономленное в плане месячного платежа будет промотано и ни на какое досрочное погашение не пойдёт.

на Смельчаке я не тратил 98к на ипотеку.

И как это должно сподвигнуть тебя на досрочку? Вот смотри, имел ты неплохой доход и висела на тебе копеечная ипотека. Ты мог увеличить платёж в 2-3 раза и за пару лет перестать быть должником. Как бы цель вот она, прямо под носом. Но ты не стал напрягаться. Сравни с текущей ситуацией: денег хронически не хватает, кассовые разрывы, финлёд потрачен, не знаешь, будут ли в следующем месяце деньги на то чтоб в грейс вписаться. При этом платежи по кредитам съедают треть дохода и конца и края не видно. И чтоб реально повлиять на ситуацию, приблизить свободу хотя бы по какому-то кредиту,… Подробнее »

Он тупой,не старайся ему разжевать.

денег у меня сейчас хватает. На льду около 100к. если я раньше платил по 25к кредитов в месяц, то и счас могу не 11 платить, а скажем 15к.

в чём хранишь свой лёд, в облигациях успешного ITшника?

Вопрос, Сос, не в том, можешь ли ты чего-то платить. Вопрос в том, было ли когда-нибудь такое время, чтоб ты реально платил больше чем минимально необходимо? Ответ: нет. И причин, почему это могло бы измениться я не вижу.

что за «минимально необходимо»?

Ну подумай, что может означать «минимально необходимо» в контексте платежей по кредитным договорам.

Возражения будут или дурку включил окончательно?

не понимаю о чем вы.

Подскажи пжл по долгу в Совкомбанке под 90% — откуда он возник? ранее ты о нем не писал. почему ты согласился на такие кабальные условия? у тебя ведь доход от 300 000, еще и квартиру на Смельчак сдаешь.

были большие расходы, пришлось брать кредит, чтобы закрыть кассовый разрыв.

Посмотри тут, когда возник долг: https://docs.google.com/spreadsheets/d/1u94YoWat3CCtn0Iq_PUmGvoTTEaW2cYSAieulYVL_UE/edit#gid=473865835

Где-то весной 2023.

Я свои кредиты не скрываю