Финансовые просчеты

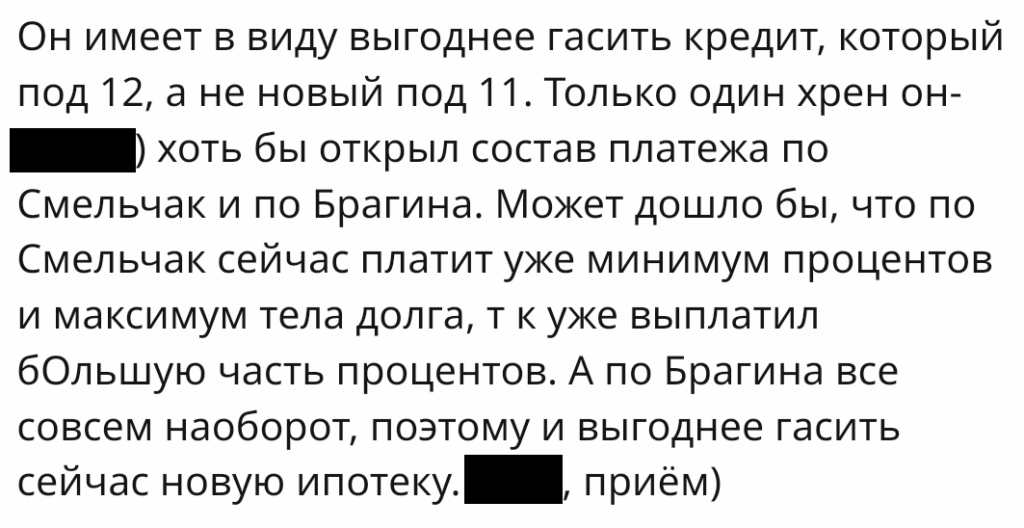

Очень часто встречаю махровое незнание такой простой вещи, как банковский процент. Вот недавно увидел перл:

Ну что же, поясняю. Если есть два кредита, один под 11%, другой под 12%, то независимо от того, какой остаток по кредитам, выгоднее платить кредит под более дорогой процент.

Рассмотрим на моем примере.

Есть ипотека по Смельчак остатком 600.000 под 12% годовых и ипотека на Брагина остатком 9.500.000 под 11% годовых.

Допустим, появилось 100.000 рублей на досрочный платеж. Куда направить? Конечно же в погашение кредита под 12% годовых.

Проверим — если вкладываем в 12% кредит, то проценты банку составят:

500.000 * 12% / 12 + 9.500.000 * 11%/12 = 5.000 + 87.083 = 92.083

А если мы испугаемся большой суммы долга по 11% кредиту и направим деньги туда, то на проценты банку составят сумму побольше:

600.000 * 12% / 12 + 9.400.000 * 11%/12 = 6.000 + 86.166 = 92.166.

Поэтому в финансах нужно проверять все «страшные» цифры математикой с Оленем Бобом.

Еще смешно про то, что банк вначале забирает самые большие проценты, как будто банк обладает какой-то злой волей. Банковский процент устроен таким образом, что он считается от тела кредита. Никакого злого умысла тут нет, просто так работает этот инструмент.

Кстати, когда я работал учителем информатики в Минске, то как раз обучал девятиклассников расчете в программе похожей на Excel сложному проценту. Так что как говорится, 5 раз объяснил — сам понял.

Разница 83рубля — для такого воротилы как Сергей, использующего ломбик с его сотнями процентов годовых эти 83рубля сущие копейки!

Сергей, не отвлекайся от РУМа!

там идет накопительный эффект.

Что за чушь? Какие в песду досрочные платежи? Надо банально дождаться, когда инфляция сьест сумму задолженности, а доход Гения вырастет в 5 раз.

И вообще глупо сравнивать банк, нагнувший заёмщика на первоочередную выплату процентов, и опытного владельца двух почти московских квартир. 🙂

оставшиеся сроки кредитов-то какие? 🙂 по смельчаку, очевидно, недолго осталось, скажем 5 лет, да? погасив 100к раньше срока, ты сэкономишь 12% * 100к * 5 лет = 60к. а по брагина лет 20 наверное, и по той же арифметике 60к экономии превращаются в 220к, ВНЕЗАПНО. хотя если тебе важнее сэкономить 83 рубля в моменте, то ты прав, конечно!

чем быстрее ты гасишь дорогой долг, тем легче общее финансовое бремя.

я привел небольшую сумму, но даже эти 83 будут в следующем месяце уже 100 рублями, потом 120 и т.п. по сложному проценту.

Учите математику, юноша.

дорогой, ты перепутал слова «дорогой» и «долгосрочный». с твоей логикой можно вообще не гасить досрочно, зачем платить сто тыщ сейчас, чтоб сэкономить сотни рублей, если можно «сэкономить» сто тыщпыщ? ну блядь правда, посчитай, сколько процентов ты заплатишь со ста тыщ долга за весь оставшийся срок кредита по смельчаку и сколько по брагина, там разница в разы.

изучать математику. что забавно, к цифрам претензий нет.

конечно нет претензий, я ж не спорю, что сунув 100к в смельчак, ты в этом месяце заплатишь на 83 рубля меньше. это никак не меняет того, о чем я пишу: ОБЩАЯ стоимость кредита — это все проценты, которые ты заплатишь за весь срок, и гася более долгий кредит досрочно, ты эту общую стоимость уменьшаешь гораздо сильнее, разница в 160к рублей, совершенно несложный расчет есть в моем первом комментарии.

вот и посчитай все проценты.

Замени для того, чтобы больше и лучше доходило 12% на 50%.

«изучать математику», гыгы. Сережа, я шесть лет в трех разных банках писал софт для расчета графиков платежей, и аннуитетных, и равными долями, и всяких разноебучих кредитных линий для юрлиц, и эффективную ставку с амортизированной стоимостью считал для отчетности по МФСО. учить ты меня будешь кредитным графикам, а.

нет проблем, покажи на цифрах, где я ошибаюсь. Можешь в Экселе нарисовать формулу расчета платежей до и после досрочки в 1000 под 11 и 12.

Не вопрос.

просто забудь про ипотеку и представь, что у тебя два кредита, оба на сотню, один на 5 лет под 12% и второй на 20 лет под 11%. какой ты будешь гасить первым? если тот, что на 5 лет, то вопросов у меня в общем нет, ты обычный русский дядя-дебил, который не понимает, что такое долгосрочное планирование и живет текущим моментом, а там хоть трава не расти, «само как-нибудь».

Сережа так не умеет. Это очень просто)

мда. Я буду гасить так, как выгодно с точки зрения общей суммы платежей. Поэтому в первую очередь тот что под 12%.

Если уж представлять, то представь что у тебя 600.000 под 50% годовых и 9.500.000 под 11% годовых.

Тоже будешь 11% гасить первым?

ну так и считай ОБЩУЮ сумму платежей за весь срок, а не за один месяц, чего сложного-то, я не пойму?

если у меня 600к под 50% на год, то сунув туда 100к, я сокращу сумму своих процентов на 50к.

если у меня 9.5М под 11% на 20 лет, то 100к сокращают проценты на 220к, и гасить досрочно я буду именно этот кредит.

Это какие-то сверхсложные проценты, злоебучий линейно-алгебраический матан в квадрате контекста. Серёжа арифметик, а не математик (или наоборот, забыл уже).

вот и посчитай. Если у тебя уменьшится общая сумма долга, то и процентов будет меньше. Проверь в Экселе, гуру финансов.

и никакого «сложного процента» здесь нет, сложный процент — это когда сумма выплаченных процентов идет на увеличение тела твоего депозита или на уменьшение тела кредита.

Сложность процента для гения, выученного оленем Бобом в том, что два кредита с разным процентом, разной суммой и разными сроками. Сравнить два это сложно, потому сложный процент.

Срок не важен. Важна сумма и ставка.

А, вот оно чё.

а ипотека — это не сложный процент? гггг

неа, не сложный. капитализации процентов нет, значит простой.

как же нет, проценты вычитаются из тела кредита, ты чоу.

Раскрой мысль «проценты вычитаются из тела кредита». По моему пониманию, тело кредита это то, что ты занял у банка, а проценты, это то, что ты дополнительно к долгу платишь за пользование деньгами, взятыми у банка. В графике платежей тебе отдельно расписывают сколько из суммы ежемесячного платежа идёт на погашение процентов, а сколько на погашение основного долга.

Основной долг(тело кредита) ты гасишь не процентами, а ежемесячными платежами +досрочными. А проценты начисляются на остаток основного долга(тела кредита).

Какое-то буквоедство?

[…] ведь я совсем недавно приводил расчет, где специально показано, что не зависимо от суммы долга выгоднее выплачивать […]

Гениальный программист фиксин, ты бы программу написал, да сравнил. Используй Эксель и пиши в ячейки числа с текстом, так удобнее. Учитель информатики, блядь.

Ты нашел ошибку в расчетах? Достаточно калькулятора. не ной

Ною я, гыгыгы

Я вас умоляю. Вы давно с дедом, за жизнью его следите? У него везде так — и в быту и в расчетах. Палки и говно — это всё его.

[…] уже написал об ошибке с ипотечным кредитом, которые допускают те, кто не умеют работать со […]