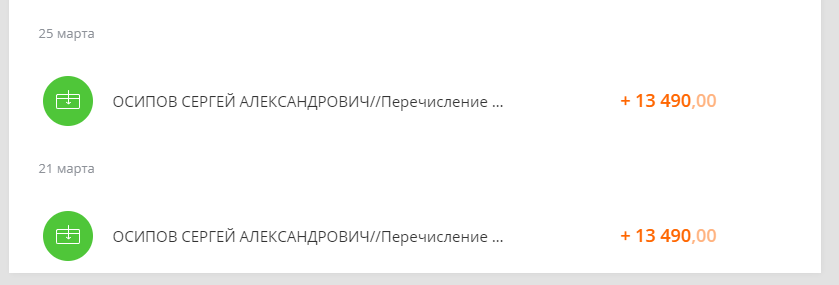

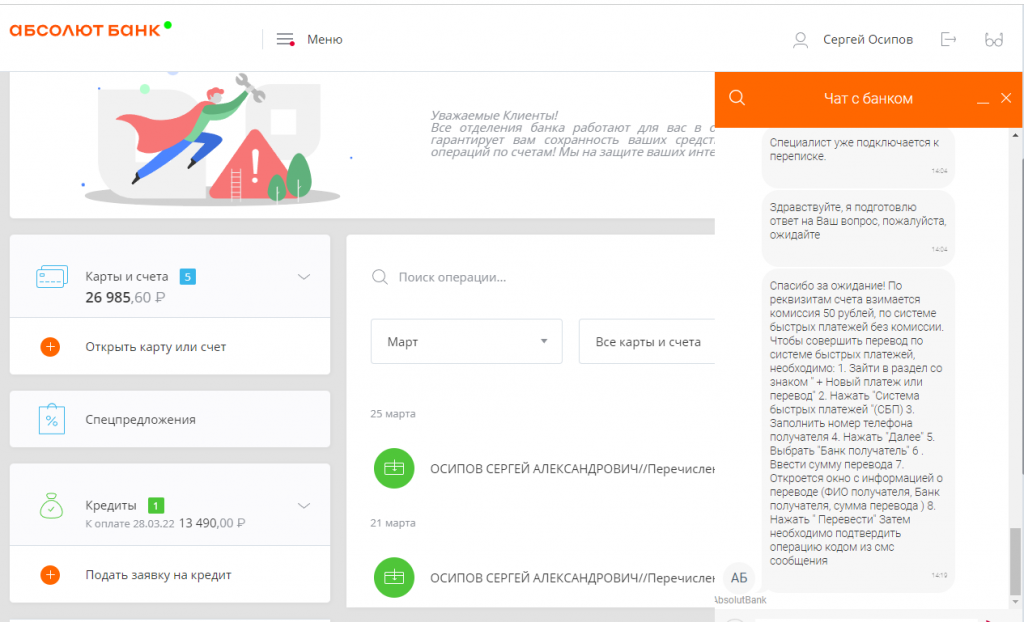

Перестарался я что-то в марте и задублировал платеж за ипотеку:

Досрочно погашать по ставке 12% не хочу, ведь сейчас депозиты от 20%.

Поэтому и задал в банк вопрос, как можно вернуть деньги. Оказалось, по СБП без проблем вообще. Вернул!

00голоса

Рейтинг статьи

Просмотров:755

В этой статье выражено личное, частное мнение автора, которое не является призывом или рекомендацией и может быть ошибочным!

Автор настоятельно не рекомендует и даже запрещает читать этот блог. Возрастное ограничение 18+.

Автор не пытается оскорбить чьих-либо чувств, или разжечь ненависть. Все персонажи и описываемые события являются вымышленными. Любое совпадение с реальными людьми или событиями, является случайностью.

Статья носит исключительно развлекательный характер. Все картинки, видео и фото отредактированные и не настоящие, весь текст является вымыслом (включая названия, имена, адреса), в нем нет ни слова правды и все это преследует лишь одну цель – поднять настроение.

Давай проясним.

Вот есть 100.000 рублей.

Их можно вбухать в ипотеку под 12%.

А можно положить на депозит под 20%. Депозит выгоднее.

Олень Боб не возражает.

Выгоднее. На 8% годовых. В твоем, конкретном случае, это 89 р/мес. Ты почему то забываешь, что за этот же период банк тебе начислит 12% годовых на те же 100 тыщ за ипотеку и ты отнесешь их в банк)))))) У сметы всегда две стороны. Доход и расход. 13,4 +20% на депозите это твой доход, 13,4 и 12% годовых по ипотеке это твой расход. Теперь, для простоты, представь, что это все происходит в одном банке. Каждый месяц ты как бы в начале месяца кладешь на счет 13,4 в депозит, в конце месяца снимаешь со счета 13,4+20% с депозита и несешь в банк… Подробнее »

Последний раз редактировалось 4 лет назад Violla ем

я предложил тебе посчитать в экселе, что более дорогой депозит перекрывает более дешевый кредит.

т.е. можно взять сумму в кредит под 12% и покрывать ее депозитом под 20% и будешь в выгоде.

депозиты под 20 уже кончаются

Хоть под двадцать, хоть под 25, с суммы в 13,4 рублей сто за месяц, потери на разнице ставки ипотеки и депозита)

че то не то у тебя с математикой.

У меня с ней все нормально. Просто в твоем мире размещение 13,4 т.р. под 8% годовых видимо дает какие то большие доходы. Остается только завидовать.

Пересчтай с Оленем Бомбом. Или еще раз целиком сформулируй свои мысли. Почему 8%, если 20%?

Твой совет, тебе на плечи. Ты тоже пересчитай, не поленись. Почему 20% если твоя ипотека стоит 12%? Ты зарабатываешь только на разнице ставок)

Давай проясним.

Вот есть 100.000 рублей.

Их можно вбухать в ипотеку под 12%.

А можно положить на депозит под 20%. Депозит выгоднее.

Олень Боб не возражает.

Выгоднее. На 8% годовых. В твоем, конкретном случае, это 89 р/мес. Ты почему то забываешь, что за этот же период банк тебе начислит 12% годовых на те же 100 тыщ за ипотеку и ты отнесешь их в банк)))))) У сметы всегда две стороны. Доход и расход. 13,4 +20% на депозите это твой доход, 13,4 и 12% годовых по ипотеке это твой расход. Теперь, для простоты, представь, что это все происходит в одном банке. Каждый месяц ты как бы в начале месяца кладешь на счет 13,4 в депозит, в конце месяца снимаешь со счета 13,4+20% с депозита и несешь в банк… Подробнее »

посчитай в Экселе уже и не ной.

Нда. Вот что значит страна розовых единорогов. У вас там даже ексель свой)

я предложил тебе посчитать в экселе, что более дорогой депозит перекрывает более дешевый кредит.

т.е. можно взять сумму в кредит под 12% и покрывать ее депозитом под 20% и будешь в выгоде.

Ух, какой пост! Крутой лайфстайл!