Ренессанс — самый опасный для меня банк!

Казалось бы, я собаку уже съел на кредитных картах. Их у меня с десяток. Но нет, нашелся банк, который смог отжать у меня 2.140 рублей на всяких хитрых штучках.

Карту Ренессанса с лимитом 30.000 и грейс-периодом 2 года я открыл в июле 2023. Курьер предупреждал меня, чтобы я отключил страхование, но я как-то подзабыл.

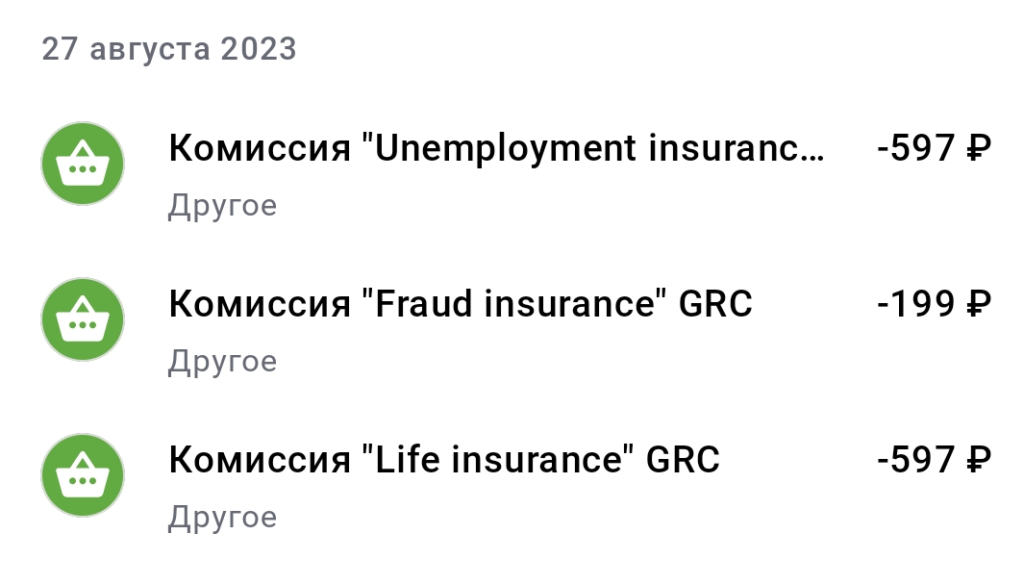

В итоге, чисто случайно увидел, какие суммы страховки списываются ежемесячно, немного ужаснулся — 1.393 рубля в месяц (это 4.6% в месяц от 30.000):

Я обратился за отменой страховки, мне отменили только один из двух совершенных платежей.

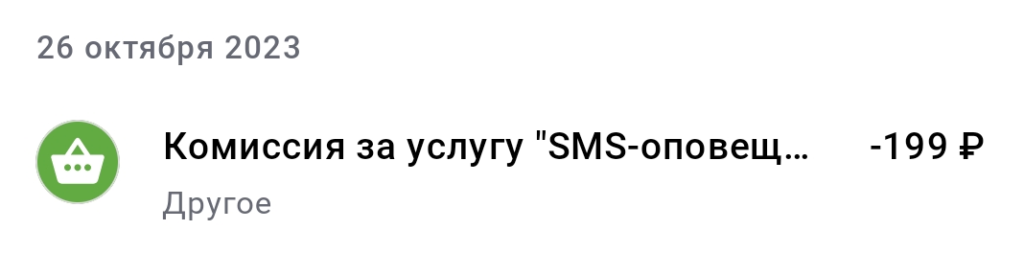

Потом я проявил бдительность заметил в выписке 199 рублей за СМС-оповещение, отключил и его:

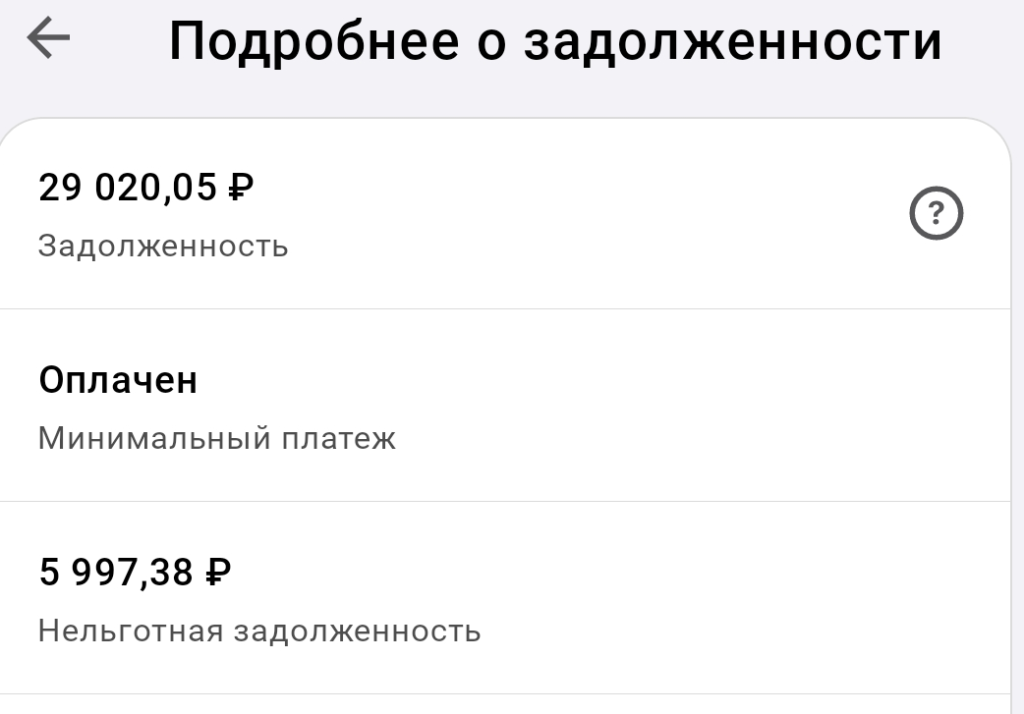

Долгие 8 месяцев я не испытывал беспокойства относительно кредитной карты, но внезапно обнаружил какую-то нельготную задолженность на 5.997 рублей:

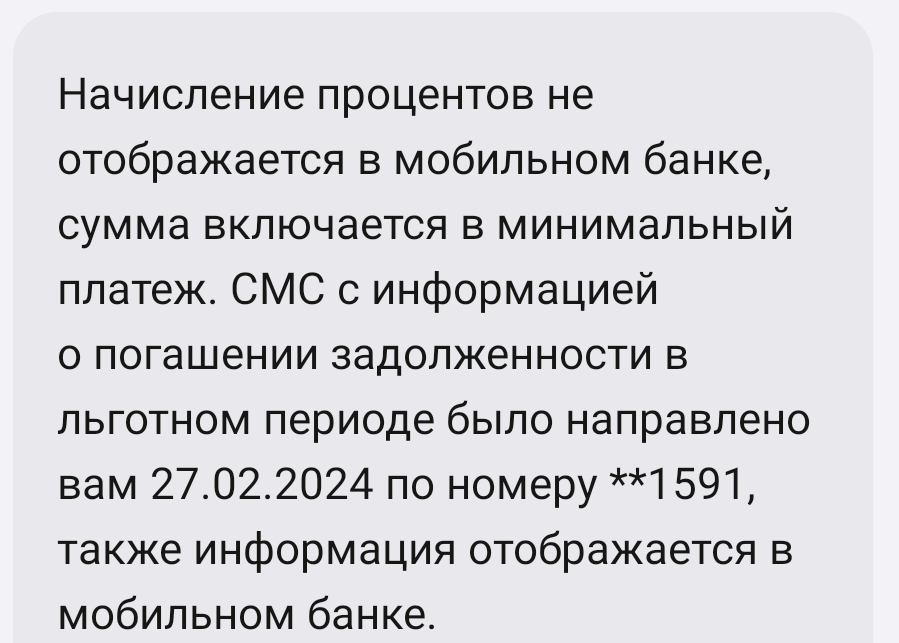

Выяснилось, что по ней списалось 548 рублей процентов. При этом в истории операций в личном кабинете эти проценты, конечно же, не показывались. Только если запросить полную выписку на почту.

Оказалось, схема такая — каждый месяц я выплачивал минимальный платеж в размере около 1.500 рублей и тут же его тратил.

Но 2 года — это первый льготный грейс-период, действующий на расходы только первого месяца.

Как только я начал тратить деньги во втором месяце, начались расходы уже по 200-дневному грейс-периоду. Об этой схеме сложно догадаться. В итоге через 7 месяцев он примерно и закончился, я за это время потратил около 5000 по внесенным минимальным платежам, по ним за 7 месяцев и начислились проценты, т.к. я не погасил уже этот долг в грейс.

Красивая схема, ничего не скажешь! Сначала на эмоциях я хотел закрыть карту. Потому что посчитал, что за 8 месяцев на 30.000 лимита потратил 2.140 рублей. Хотя это всего 7% и меньше кредитов под 30%, но всё равно было обидно.

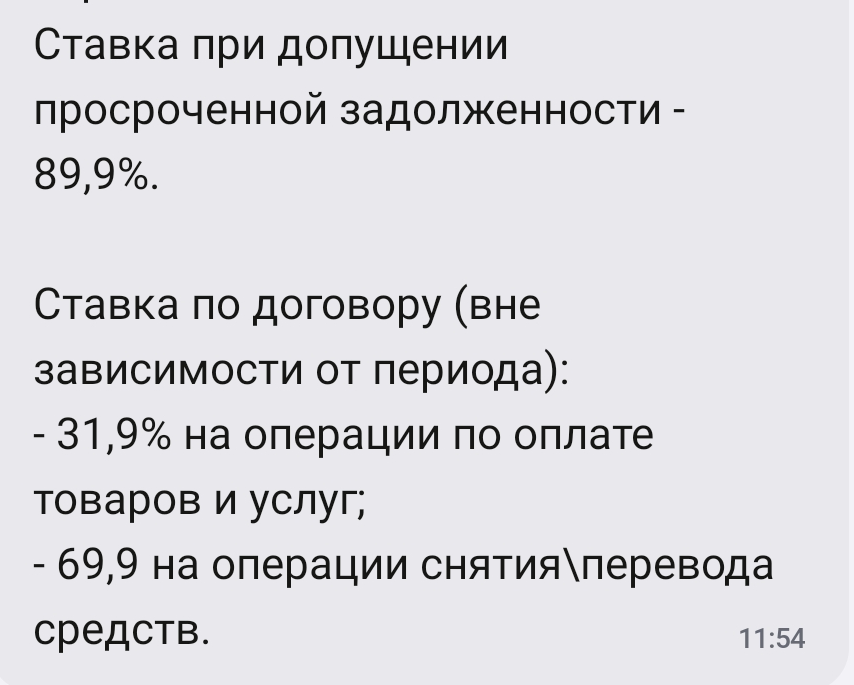

Но потом здравый смысл возобладал. И я решил пользоваться этим лимитом в 200-дневный грейс-период. От грейса в 2 года я отказался, потому что если хоть раз допустить просрочку, льготный период обнулится и за весь период нужно будет заплатить проценты по ставке 89.9%, за два года это почти 50.000 рублей.

Решил не рисковать. Все же 200-дневный грейс тоже выгоден и безопасен — целых 7 месяцев.

Поэтому я погасил карту в ноль и буду ее использовать в длинный грейс, как и остальные карты.

Это уже второй банк, где я немного пролетел. Первый был Альфа-банк с Анкиной картой. Что еще раз говорит о том, что с банками нельзя терять бдительность.

Ну и отдельно стоит Уралсиб, с самым тупым грейс-периодом, хорошо хоть там пролететь нельзя, просто грейс обычно выходит на 4 месяца, а три. Хотя в этот раз одна карта каким-то чудом словила грейс 4 месяца, а другая 3.

В ренике наверное охуели от такого буквоебства деда, бгггг